Análisis económico de indicadores clave en el continente: la rentabilidad del sistema bancario, los niveles de inflación, las políticas monetarias de los bancos centrales, la evolución de la devaluación cambiaria y el volumen de reservas internacionales.

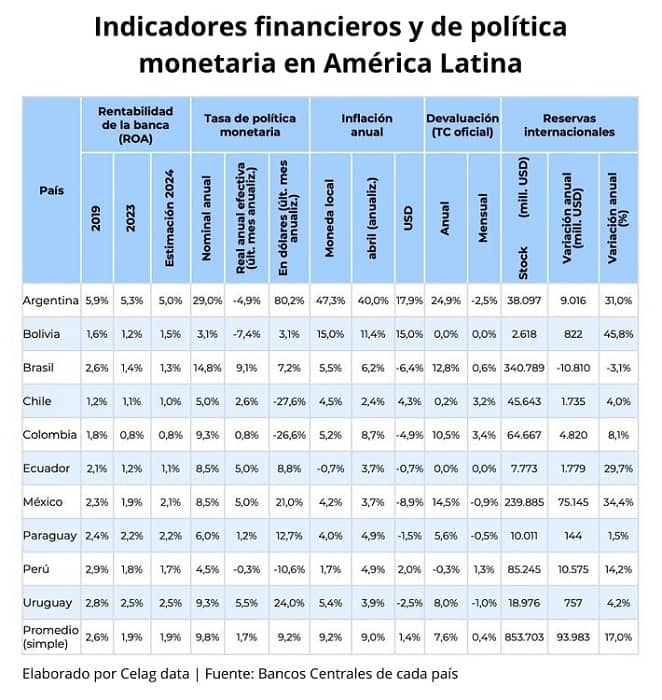

Rentabilidad de la banca

La tasa de rentabilidad sobre los activos (ROA) de los bancos latinoamericanos es alta, con un promedio de 1,9%, que equivale a 3 o 4 veces las tasas de rentabilidad habituales en los países desarrollados.

En casi todos los países la rentabilidad se moderó respecto a los registros de 2019 (promedio de 2,1%) aunque, entre ellos, destaca Argentina que no baja desde sus niveles estratosféricos con registros de ROA aún por encima del 5%, casi triplicando la rentabilidad del resto de países.

Uruguay le sigue por detrás, con una rentabilidad sobre activos de 2,5%.

El resto de países muestran rentabilidades que se ubican entre 0,8% y 2,2%.

Inflación

La región tiene una tasa de inflación promedio del 9%, pero que no es representativa de la realidad regional porque está afectada por el sesgo que le impone la inflación de Argentina (47%).

Si se excluyera a este país, la inflación de la región rondaría el 5%.

Bolivia destaca porque tiene el segundo registro de inflación más alto (15%), tras años de ubicarse entre los países con menor inflación del mundo.

El resto de países muestra menos variabilidad y la inflación se ubica entre el 1,7% de Perú y el 5,5% de Brasil.

Solo Ecuador, la única economía dolarizada de la región, muestra deflación.

Las tasas de inflación anualizadas del último mes (abril) muestran que el proceso inflacionario en Argentina y Bolivia continúa, con tasas en torno al 40% y por encima del 10%, respectivamente.

Se observa una desaceleración de la inflación en Uruguay y Chile, una aceleración en Colombia, Ecuador y Perú, y una estabilidad en México, Brasil, Paraguay.

Tasas de política monetaria

La tasa de interés de la política monetaria del banco central indica si la política monetaria es expansiva o contractiva, excepto en países con alta inflación, como Argentina y Bolivia, donde es necesario recurrir a la tasa real de interés, es decir, ajustándola por inflación.

Las tasas nominales, es decir, sin ajustar por inflación, muestran que Brasil tiene, por lejos, la política más contractiva (14,75%), seguido por Colombia, Uruguay, Ecuador y México con valores de la tasa superiores al 8%. Por el contrario, Chile, Paraguay y Perú, tienen políticas expansivas.

En los casos de Argentina y Bolivia, la tasa real de política monetaria (ajustada por la inflación anualizada del mes de abril) es negativa, indicativa de una política monetaria expansiva, inestabilidad en el sistema monetario o ambas.

Con este indicador, Brasil, Ecuador y México y Uruguay tienen las tasas más elevadas, en el entorno del 5%. El resto de países tienen tasas reales entre el -0.3% de Perú y el 2,6% de Chile.

Si se mide la tasa en dólares, ajustando por la devaluación esperada estimada en función de la devaluación del último mes, el indicador muestra que Argentina tiene una tasa exageradamente elevada en dólares, del 80%. El resto de países tienen tasas de política monetaria que oscilan entre +/-25% y el promedio de la región en 9%.

Así, Argentina combina una tasa de política monetaria nominalmente muy alta que, sin embargo, resulta expansiva si se ajusta por la inflación reciente, junto a una tasa en dólares muy elevada.

Es decir, si un inversor tiene que decidir entre gastar o ahorrar y colocar a interés, le conviene gastar porque si coloca el dinero en intereses al finalizar la colocación podrá comprar menos bienes de los que compró inicialmente. Esto es así, excepto cuando se trata de dólares. En ese caso, si coloca sus pesos a interés, al vencer la colocación, podrá comprar muchos más dólares de los que puso inicialmente. Así, la política monetaria del banco central argentino es “sui generis” pero muy restrictiva, induce el ahorro financiero gracias a la promesa de que podrán comprar dólares baratos al terminar los vencimientos. Lamentablemente, los dólares no los imprime el banco central de ese país.

Devaluación

La mayor devaluación anual la tiene Argentina, seguida por México, Brasil y Colombia.

Sin embargo, la devaluación argentina es 15 puntos menor a la inflación del período, mostrando una fuerte apreciación de su economía.

Bolivia presenta el mismo caso, pero la apreciación es menor.

Las devaluaciones de México, Brasil y Colombia fueron mayores a la inflación, es decir, provocaron una depreciación real de sus economías.

Reservas Internacionales

La región acumula reservas por más de USD 850 mil millones, un 70% de las cuales están concentradas por Brasil (USD 340 mil millones) y México (USD 239 mil millones).

Todos los países han experimentado aumentos de su volumen de reservas en el último año, con excepción de Brasil.

El crecimiento de las reservas de Argentina refleja la política de endeudamiento externo del país, que complementa su política monetaria restrictiva. Por un lado, necesita generar altas ganancias en dólares para que el ahorro se destine a la inversión financiera en lugar de al gasto y, por el otro, necesita incrementar el financiamiento externo para sostener reservas que hagan creíble la hipótesis de que en el futuro habrá dólares para todos los ahorristas. Nuevamente, es una pena que los dólares no los imprima el banco central de Argentina.

- Geopolítica

América Latina ante el fuego en Oriente Medio

- 50 años del golpe de Estado en Argentina

Quién dijo que todo está perdido

- OpiniónLa ecología de guerra total

- GeopolíticaAmérica Latina ante el fuego en Oriente Medio

- 50 años del golpe de Estado en ArgentinaQuién dijo que todo está perdido

-

- LibrosEsculturas de libros

- TendenciasNicole Coco Austin

-

- EspectáculoMujeres que encantan: Irina Shayk

![]()

El GRUPO EDITORIAL EXPRESS PRESS desea renovar su concepción y compromiso empresarial a través de una visión amplia e integradora, que más allá de la cuestión meramente económica, incorpore valores sociales, transparencia y ética profesional a fin de alcanzar la adecuada implementación de un modelo de negocio sustentable, acorde a los desafíos que nos plantea la revolución tecnológica.